Droits de succession 2022 : calcul, exonération, barème

Droits de succession en France : définition

En France, le patrimoine transmis au décès est en principe soumis au paiement de droits de succession.

Chaque bénéficiaire doit en effet s’acquitter d’une somme calculée en fonction de la part reçue par chacun. Le calcul des droits de succession s’effectue ainsi à partir de barèmes propres à plusieurs catégories d’héritiers. Des exonérations et abattements fiscaux sont toutefois prévus par la loi pour les conjoints du défunt et les membres de la famille.

Quand et où payer les droits de succession ?

Paiement des droits de succession : qui et à qui ?

Le paiement des droits de succession sur les biens dont on a hérité doit en principe être effectué immédiatement (comptant) en une seule fois, au moment du dépôt de la déclaration de succession auprès des services fiscaux chargés de l’enregistrement dont relève le domicile du défunt :

Tout héritier, mais également donataire, c’est-à-dire bénéficiaire d’une donation, ou légataire (d’un legs), doit remplir une déclaration de succession au décès du défunt. C’est même une obligation, sauf quelques cas particuliers. Il s’agit d’un document à remettre à l’administration fiscale qui récapitule la composition du patrimoine (biens, dettes) ainsi que les donations effectuées avant le décès. L’actif net (une fois les éventuelles dettes déduites) de la succession permet de déterminer les droits à payer par chacun des héritiers.

Il existe deux cas de dérogation à l’obligation de remplir la déclaration de succession :

- Les héritiers en ligne directe (enfants), le conjoint ou partenaire de Pacs survivant sont exonérés de l’obligation de remplir la déclaration de succession lorsque l’actif brut successoral (actif sans déduction des dettes, le passif) est inférieur à 50.000 euros, à la condition qu’ils n’aient pas bénéficié d’une donation ou d’un don manuel (somme d’argent, bijoux, voiture) non déclaré de la part du défunt.

- pour tout autre bénéficiaire de la succession si l’actif brut successoral est inférieur à 3.000 euros, aucune déclaration de succession n’est à remplir.

Le formulaire 2705 (Cerfa 11277*08), tout comme le 2705-S, le 2705-A (pour les contrats d’assurance vie) ou le 2709 (pour les biens immobiliers) peut être renseigné et signé par un seul héritier. Il doit le remettre au Centre des finances publiques du domicile du défunt ou au Service des impôts des particuliers non-résidents si le défunt vivait à l’étranger.

Délai de paiement et de dépôt de la déclaration de succession

Il a un délai 6 mois pour déposer la déclaration de succession à partir du décès s’il a eu lieu en France métropolitaine ou un an dans le cas contraire. Toutefois, certaines situations, comme l’absence d’héritier, la découverte d’un testament ultérieurement au décès, la contestation de la succession, ou l’ignorance de l’identité d’un ou plusieurs héritiers au jour du décès, peuvent décaler ce délai.

Attention : toute déclaration de succession tardive est soumise à des pénalités. En cas de retard, un intérêt de 0,20% s’applique chaque mois à compter de la fin du délai, majoré de 10% si le dépôt est réalisé avec plus de 6 mois de retard, voire de 40% si la situation n’est pas régularisée après mise en demeure du fisc.

Calcul des droits de succession

Calculer les droits de succession est incontournable : tout bénéficiaire d’une succession est tenu de remplir une déclaration accompagnée du paiement des droits lors de son dépôt au service de l’administration fiscale chargé de l’enregistrement.

Droits de succession : calcul en plusieurs étapes

- Déterminer l’actif net successoralPour pouvoir procéder au calcul des droits de succession, il est tout d’abord nécessaire de déterminer la somme à laquelle appliquer l’impôt. Cela implique d’établir le montant de l’actif net taxable du défunt, qui est ensuite réparti entre chaque héritier. C’est sur cette part nette que l’administration fiscale fixe le montant des droits à payer. Calcul de l’actif net taxable = actif – passifComposition de l’actif : biens meubles (voiture, bijoux, mobilier, argent liquide, lingots et pièces en métaux précieux, comptes bancaires, livrets, actions …) et immobilier (maison, appartement, terrain, bois et forêts…). Certains biens bénéficient d’une exonération partielle ou totale.Composition du passif : dettes déductibles de l’actif (frais de dernière maladie non encore remboursés, frais d’obsèques, certains impôts comme l’impôt sur le revenu ou les impôts locaux…)Attention ! Une donation antérieure au décès consentie par le défunt à un ou plusieurs héritiers doit être prise en compte dans l’actif successoral pour le calcul des droits de succession si elle a été faite depuis moins de 15 ans

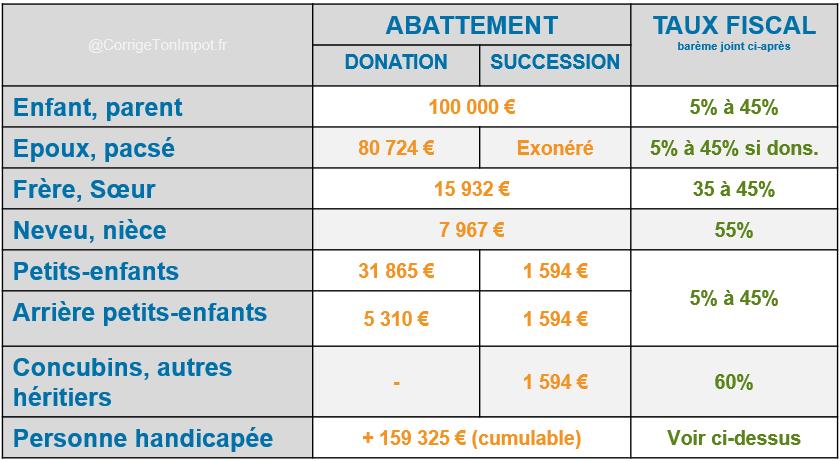

- Déterminer sa part taxable selon le lien de parentéEn l’absence de testament, la succession est répartie suivant un ordre fixé par la loi. Selon le lien de parenté avec le défunt, on peut bénéficier d’un abattement fiscal personnel qui permet de diminuer la base imposable aux droits de succession. Le principe est le suivant : plus le lien de parenté est proche, plus le montant de l’abattement est important.Lire l’article >> Degrés de parenté et droits de succession

- Appliquer le barème de calcul des droitsLorsqu’on connaît sa part taxable, il faut appliquer le barème des droits de succession.Ce barème est progressif : le patrimoine reçu est taxé par tranches.

Simulateur de calcul de droits de succession

Pour faciliter le calcul des droits de succession, on peut utiliser un simulateur.

Depuis le printemps 2017, il existe un simulateur officiel pour bénéficier d’une estimation gratuite et anonyme des droits de succession dus au décès d’un proche. L’utilisation de ce calculateur implique de connaître plusieurs éléments : le domicile fiscal du défunt (en France ou à l’étranger), des informations sur sa situation (s’il a été victime de guerre ou d’un acte de terrorisme par exemple), la valeur des nette des biens composant la succession (l’actif successoral net de dettes et le montant de la part de l’héritier dans la succession.

D’autres simulateurs existent comme celui de MaSuccession.fr qui présente d’autres avantages :

Droits de succession entre époux et partenaires de Pacs : exonération

Exonération de droits de succession pour le conjoint survivant

Pour toute succession ouverte depuis le 22 août 2007, le conjoint survivant du défunt bénéficie d’une exonération totale de droits de succession. Sont concernés les époux survivants ainsi que les partenaires de Pacte civil de solidarité (Pacs) à condition que ces derniers aient rédigés un testament. Si ce n’est pas le cas, le partenaire de Pacs sera considéré comme un tiers et devra s’acquitter de droits de succession au taux de 60%, comme s’il était une personne non parente, étrangère à la famille du défunt.

Exonération entre frères et sœurs sous conditions

Une exonération de droits de succession est également accordée aux frères et sœurs respectant des critères bien précis :

A noter : Les bénéficiaires de l’exonération doivent fournir tous les justificatifs et indications nécessaires pour prouver leur situation.

Par ailleurs, les successions des victimes d’actes de terrorisme ou de guerre, des militaires, sapeurs-pompiers, policiers, gendarmes et agents des douanes sont exonérées de droits.

Pour en savoir plus, lire : Attentats, guerre, policiers : les exonérations de droits de succession

Droits de succession : abattement en ligne directe et autres abattements

Lors d’une succession, les droits sont calculés sur la part taxable de chaque héritier. Comme vu précédemment, l’abattement est intégral pour les partenaires de Pacs et époux. Toutefois, une franchise d’impôt partielle existe également dans plusieurs situations :

Si l’héritier est handicapé, un abattement supplémentaire de 159.325 euros s’ajoute aux éventuelles franchises accordées en raison de sa relation familiale avec le défunt.

Si le défunt était domicilié en France, tous ses biens sont taxables aux droits de succession. En revanche, si l’héritier est domicilié hors de France, seuls les biens situés dans l’Hexagone sont imposables.

Outre la qualité du défunt et celle du bénéficiaire, la nature des biens transmis entre en considération. Sont notamment exonérés de droits de succession :

Des exonérations partielles sont prévues pour les biens forestiers ou agricoles (au maximum 75%) ou les parts ou actions de société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale, à hauteur de 75%.

Assurance vie et droits de succession

Assurance vie en dehors de l’actif de la succession

En principe, les versements effectués par le défunt sur une assurance vie ne font pas partie de sa succession à son décès. Le ou les contrats n’entrent donc pas dans son actif successoral pour le calcul des droits de succession dus par les héritiers. Il n’est donc pas nécessaire de les faire figurer dans la déclaration de succession remise à l’administration fiscale.

Seule exception à ce principe : en l’absence de clause bénéficiaire, donc de bénéficiaire désigné en cas de décès, l’assurance vie est ajoutée à l’actif successoral et taxable à ce titre aux droits de succession.

Fiscalité de l’assurance vie en cas de décès

L’assurance vie est en principe non imposable aux droits de succession : elle est soumise à une fiscalité dérogatoire en cas de décès de l’assuré (abattements et barème spécifiques) prévue à l’article 990 I du Code général des impôts (CGI), au titre des sommes versées avant 70 ans.

En vertu de l’article 757 B du CGI, seules les sommes versées par le souscripteur après ses 70 ans sur un contrat d’assurance vie ouvert après le 20 novembre 1991 sont soumises aux droits de succession, après abattement de 30.500 euros pour l’ensemble des bénéficiaires du contrat (abattement commun). Seule la fraction de versements au-delà du montant de cet abattement est donc imposable (primes versées hors plus-values et intérêts) aux droits de succession.

Pour aller plus loin : Succession, diminuer les droits grâce à l’assurance vie

Les barèmes des droits de succession en 2022

Un barème progressif, en fonction du lien de parenté avec le défunt, est appliqué sur le montant taxable après les abattements éventuels.Les barèmes sont restés inchangés au 1er janvier 2022.

En ligne directe, le barème se décompose de la manière suivante :

| Tranche | Fraction de la part d'actif net successoral taxable | Taux applicable | Impôt maximum de la tranche | Impôt cumulé |

|---|---|---|---|---|

| Source : article 777 du CGI | ||||

| 1ère tranche | Jusqu'à 8 072 € | 5% | 404 € | 404 € |

| 2ème tranche | Comprise entre 8 072 € et 12 109 € | 10% | 404 € | 808 € |

| 3ème tranche | Comprise entre 12 109 € et 15 932 € | 15% | 573 € | 1 381 € |

| 4ème tranche | Comprise entre 15 932 € et 552 324 € | 20% | 107 278 € | 108 659 € |

| 5ème tranche | Comprise entre 552 324 € et 902 838 € | 30% | 105 154 € | 213 813 € |

| 6ème tranche | Comprise entre 902 838 € et 1 805 677 € | 40% | 361 136 € | 574 949 € |

| 7ème tranche | Au-delà de 1 805 677 € | 45% | Montant variable | Montant variable |

Entre frères et sœurs, le barème est le suivant :

Fraction de la part d'actif net successoral taxable | Taux applicable |

|---|---|

| Source : article 777 du CGI | |

Entre frères et sœurs vivants ou représentés : | |

Jusqu'à 24 430 € inclus | 35% |

Supérieure à 24 430 € | 45% |

Entre tiers ou parents lointains, les droits de succession s’établissent ainsi :

Relation entre le défunt et l’héritier | Taux applicable |

|---|---|

| Source : article 777 du CGI | |

Entre parents jusqu'au 4ème degré inclus | 55% |

Entre parents au-delà du 4ème degré de parenté | 60% |

Réductions sur les droits de succession

Outre les abattements et exonérations diverses, des réductions des droits de succession sont prévues en fonction de la situation familiale de l’héritier et de son lien avec le défunt. Si la succession est en ligne directe (entre parent et enfant), l’avantage atteint 610 euros à partir du 3ème enfant vivant ou représenté. Un enfant âgé de moins 16 ans est pris en compte pour l’attribution de la réduction des droits.

Pour les autres cas de figure (frères, sœurs, tiers, …), la réduction est limitée à 305 euros par enfant au-delà du deuxième.

Pour bénéficier de l’avantage, l’héritier, le donataire ou légataire doit fournir des justificatifs (certificat de vie, de décès, livret de famille) dans la déclaration de succession.

Attention : La loi de finances pour 2017 (article 32) prévoit la suppression de ces différentes réductions pour charge de famille, pour toute succession ouverte depuis le 1er janvier 2017.

D’autres réductions sont appliquées pour les mutilés de guerre invalides à 50% : les droits sont diminués de moitié, dans la limite de 305 euros (photocopie de la carte d’invalidité ou d’une attestation de pension d’invalidité à joindre).

Comment payer les droits de succession ?

Moyens de paiement des droits de succession

Comment régler les droits de succession ? Ils peuvent être réglés par différents moyens de paiement.

Il est possible de les payer :

Étalement, fractionnement du paiement

Sur demande de l’héritier, le paiement des droits de succession peut être fractionné. Le nombre de règlements se monte à trois, voire sept si l’actif compte 50% de biens non liquides (brevets, créances non exigibles au décès, immeubles, parts sociales autres qu’actions, objets d’art ou de collection, …). L’intervalle entre chacun étant limité à 6 mois, le règlement définitif ne peut courir sur plus de trois ans, à partir du premier paiement effectué lors de la déclaration de succession.

Le paiement peut également être différé si un bien immobilier en nue-propriété est inclus dans la succession. Il intervient alors au plus tard six mois après la réunion de la nue-propriété du bien et de son usufruit, de la cession de la nue-propriété ou encore à compter du « délai imparti à l’attributaire, au légataire ou au donataire pour le paiement des sommes dont il est débiteur envers ses cohéritiers », précise le Bulletin officiel des finances publiques (BOFiP).

A noter : Le débiteur doit adresser à la Direction générale des finances publiques (DGFiP) une liste de garanties en contrepartie du crédit fiscal dont il bénéficie. Il a quatre mois pour constituer ces garanties. Il peut s’agir d’une hypothèque légale portant sur un immeuble de la succession, d’une hypothèque conventionnelle sur un autre immeuble ou encore d’un nantissement d’un contrat de capitalisation.

Taux 2022 du paiement fractionné ou différé

Pour le paiement différé comme fractionné, des intérêts sont applicables (à ne pas confondre avec l’intérêt de retard). Pour une demande d’étalement formulée en 2022, le taux d’intérêt en cas de paiement fractionné ou différé des droits de succession atteint ainsi 1,20% (comme en 2020 et en 2021).

Ce taux d’intérêt 2022 est réduit à 0,40% pour les transmissions d’entreprises.

Pour le paiement fractionné, les intérêts sont dus à chaque acompte. Pour un paiement différé, ils doivent être acquittés chaque année à partir de la première année après l’expiration du délai pour remplir la déclaration de succession.

Comment échapper aux droits de succession ou les réduire ?

En présence d’un patrimoine taxable, impossible d’éviter les droits de succession. Toutefois, de nombreux moyens légaux existent pour réduire leur montant tout en préparant sa transmission de patrimoine. Cela implique pour la famille d’effectuer un calcul des droits de succession futurs pour savoir à quoi s’en tenir et d’anticiper en prenant des dispositions en conséquence. La fiscalité est mieux maîtrisée lorsqu’on prépare sa succession que lorsqu’on la subit.

Parmi les dispositions à prendre pour réduire ses droits de succession, on peut citer les exemples suivants (liste non exhaustive) :

Attention cependant : la fiscalité ne doit pas être le seul moteur des prises de décisions en matière de transmission de patrimoine, il faut tenir compte de ses propres objectifs, des éventuels besoins des personnes à qui l’on transmet pour et un certain nombre de règles civiles et fiscales sont à respecter.

- PRÉC

- SUIVANT